0%-MwSt auf PV-Komponenten

Welche Voraussetzungen müssen erfüllt sein?

Dem Nullsteuersatz unterliegen PV-Komponenten, die gemäß § 12 Abs. 3 Nr. 1 S. 1 UStG auf oder in der Nähe von (Privat-)Wohnungen, öffentlichen und anderen, für dem Gemeinwohl dienenden Tätigkeiten genutzten Gebäuden installiert werden.

Die Regelung erstreckt sich auf netzgebundene Anlagen und stationäre Inselanlagen, die nach dem 01.01.2023 in Deutschland installiert/betrieben werden und umfasst:

- zentrale Komponenten wie Solarpanels, Solarwechselrichter und Solarspeicher

- zweckgebundene Nebenkomponenten wie Einspeisesteckdosen, Solarkabel und Dachhalterungen

- die Lieferung und Installation der Komponenten

Zum privaten Wohnbereich zählen die Wohnung selbst, Balkone, Gärten, Garagen, Gartenschuppen und Zäune, aber auch Freizeitgrundstücke wie Lauben sowie Wohnwagen und Wohnschiffe, die nicht oder nur gelegentlich fortbewegt werden.

Filtern / Sortieren

Auf Lager

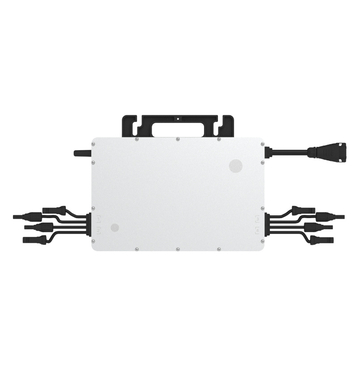

Mikrowechselrichter mit 1600 VA Leistung für Balkonkraftwerke mit 4 Mppt-Tracker für je ein Solarmodul

Alle Preise inkl. gesetzlicher USt.